0

以前的網約車江湖,滴滴幾乎是壟斷了整個市場。自2021年7月開始,穩固多年的網約車市場逐漸出現松動的跡象。

此后的網約車市場,又開始了激勵的競爭,掀起了一陣不小的風浪。如今,美團、高德、曹操出行尚未打出勝負,新的攪局者又出現了。

7月21日,在昔日移動出行的霸主滴滴,存在惡意逃避監管等16項違法事實被處80.26億元罰款消息傳出的同時,騰訊被曝也入局了網約車市場。

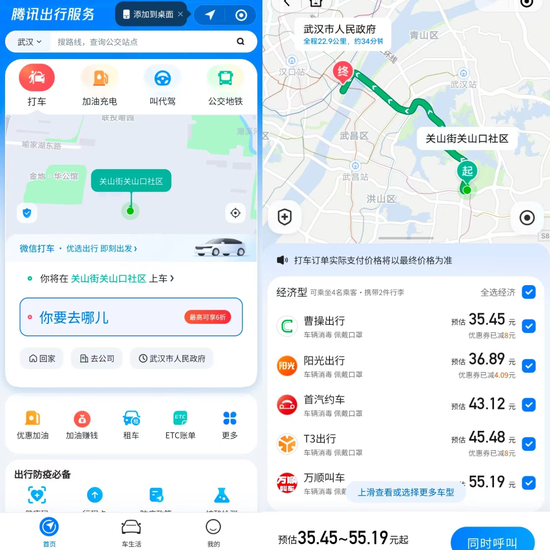

據Tech星球報道,目前用戶可在微信內使用打車服務了。在微信九宮格內的“出行服務”中,騰訊正測試全新的打車功能。該功能界面標有此前并未出現過的“微信打車·優選出行”字樣,打車功能內采用的是聚合打車模式。

目前,該打車功能陸續接入了曹操出行、陽光出行、首汽約車、T3出行等多個打車平臺,最高可享6折優惠。知情人士透露,該功能還處于灰測階段,是開放性接入合規的出行服務商,與出行服務商一道,為用戶提供聚合出行服務,但并非騰訊親自做打車服務。

攪局的不止騰訊,還有華為

不過,近期強勢入局網約車市場的,除了騰訊,還有另外一個重磅選手--華為。

今年早些時候,就有消息稱,華為推出了名為Petal出行”的打車快應用。

7月17日,據中國證券報報道,該應用目前已經在北京、深圳、南京等地開啟眾測,并邀請華為注冊用戶進行體驗。

根據相關資料顯示,Petal出行聚合多個網約車供應商的定位,與高德打車、美團打車、百度地圖打車等更為類似。

也就是說,和騰訊一樣,華為入局網約車市場采用的是聚合打車模式。

從Petal出行的界面信息來看,該應用目前僅支持首汽約車和神州專車兩種選擇,在車型上提供經濟型、舒適性、商務6座、豪華型四種選擇。

值得一提的是,華為的Petal出行采用的地圖數據來自自家的Petal Maps(花瓣地圖),該地圖軟件尚未在國內手機市場上架,但已經在AITO旗下的問界M5、M7中得到了應用。

華為在造車業務和自動駕駛業務上都已有深入布局,而“整車+出行平臺+自動駕駛”的鐵三角模式已成為多家車企開拓智能網聯汽車業務的發展思路。

目前,有多家車企與華為合作,包括北汽、上汽、廣汽等;自動駕駛方面,華為已通過自研的激光雷達算法實現了接近L4級別的自動駕駛。

業內人士調侃稱,華為雖然嘴上喊著不造車,市場卻處處充滿“華為車”。

這也意味著,作為國內出行龍頭的滴滴,不僅要與美團、高德、首汽約車、T3等來勢洶洶的同僚競爭,也要做好迎接騰訊、華為異軍突起的準備。

或許在不遠的將來,出行市場會再燃戰火。

被阿里、美團圍攻的滴滴

滴滴下架的這段時間里,競爭對手們伺機而動。

此前,雷峰網有報道過,阿里和美團要吃掉滴滴的,主要是兩部分業務,一部分叫“自然流失”,另一部分叫“虎口奪食”。

所謂的自然損失,是假定滴滴APP注冊、下載等功能不恢復的話,滴滴每月因換機或將有2%的用戶流失;此外,滴滴的用戶增長雖然已經進入末期,但每月的自然新增量還有900多萬,這部分目前也處于流失狀態,自然被各大平臺吸走。

毫無疑問,如果滴滴遲遲不能過關,恢復APP上線和注冊,那這部分將成為滴滴長期的失血傷口,只是,這個失血的速度遠遠滿足不了阿里和美團的胃口,所以,更關鍵的是主動出擊,即“虎口奪食”。

一位滴滴前高管表示,她認為阿里是“動作小,但威脅大”,而美團是“叫的響,但動作其實不大”。

這位滴滴前高管認為,觀察一家企業或企業的出行業務是否有逆襲滴滴的愿望,最重要的是看團隊帶頭人的level,即由什么人來領導網約車業務,才真實的反映某家公司對這個業務的欲望。

阿里雖然沒有高舉高打,但阿里的本地生活業務換帥,新帥俞永福對高德有極強的統御力,所以阿里對攻掠網約車市場的干部準備其實是到位的,俞永福是阿里目前少有的級別夠高還能沖到一線打仗的人。

另一個重要原因,就是高德可以幾乎沒有掣肘的施展。

2020年時,高德曾與阿里集團簽下協議,條約包括“三年之內高德實現2億日活用戶”等內容。

也就是說,在這三年內,高德獨立于阿里集團,可以擁有相對獨立的組織文化和業務打法,這幕后毫無疑問是俞永福向阿里的力爭的結果——無論對于俞永福的個人性格來說,還是對阿里的暮氣來說,他都需要一個可以更大獨立施展的空間,這才有了“經濟特區”的說法,這也是阿里歷史上極其少見的向一個高管個人出政策。

此時為高德摘下了“阿里鐐銬”的俞永福,無疑迎來了領導力和掌控力兼得的最佳時刻,進入了周航筆中極為理想的領導模式。

那么,俞永福的目標毫無疑問就是2億日活,而打車在其中是首當其沖的承重業務。

值得品味的是,俞永福離開此前的移動事業群后,阿里調任支付寶風控團隊的劉振飛出任高德CEO,劉擅長技術,強于數據算法,是阿里媽媽的主要搭建者、此后長期負責阿里技術保障部的工作,并沒有經營、業務方面的履歷。因此,這個任命其實符合阿里當年收購高德時的定位——高德成為成本中心而非利潤中心,為整個阿里帝國提供LBS基礎設施。

耐人尋味的是,去年7月15日,高德地圖在北京新街口德云社舉行了品牌升級發布會,提出要“從地圖變成一個生活服務平臺”。

內部認為,這是俞永福從高德開始收權,并以此打造新的業務的開始,此刻起高德的靈魂人物,將不再是劉。高德有俞永福的親自掛帥,擁有充分的戰略優先級,不必“阿里優先”的流量和合作生態,雖然說這不能等于成功,甚至高德最近還有一些頗具爭議的做法,但無疑高德能進入覬覦滴滴份額的第一陣營。

另一個值得注意的是,高德的聚合模式的本質是什么?僅僅是用LBS服務拉動的一個流量入口么?

多位出行行業的探索者認為,高德出行業務的本質不是流量入口,而是SaaS服務的另一種變現模式。

前滴滴高管認為,這種模式對于高德或許是一個新思路,因為如果高德模仿滴滴的純C端打法,那就會面臨滴滴一樣的問題,比如最有壓力的監管問題、平素最容易遇到的合規性問題、容易出公關危機的安全問題等。滴滴雖然也為這些問題苦惱,但畢竟面對多年,把處理這些問題的能力也發展成了一種壁壘,而高德要翻越這個壁壘還是挺難的。

相對來說,美團動作不小,但實質性的努力,似乎還不夠。

此前美團拆分了成立不到一年的智慧交通平臺。平臺下的打車、無人車配送兩大事業部獨立,分別由張星遠和夏華夏負責。

應該說,這是一個很積極的信號,至少這一塊業務的重要性提升了。

前滴滴高管告訴雷峰網(公眾號:雷峰網),按照“負責人=重要性”的原則,現在看不出美團打車有給業務提升戰略優先級的動態。

2018年10月31日,美團進行了上市之后的首次架構調整,宣布成立LBS平臺,LBS 平臺包含 LBS 服務、網約車、大交通、無人配送等部門,LBS 平臺由王慧文負責。

然而,2020年,共享充電寶、單車、公交等業務被劃歸到李樹斌掌舵的美團平臺,而原LBS平臺/交通事業部調整為交通事業部,負責人為王慧文不變,但王慧文于2020年退休,美團打車一時間頗為落寞。

美團打車的業務聲量很高,但其實一直沒有重量級負責人,具體業務的牽頭人時時變動,2018年時為李洋(現負責單車業務),2019年負責打車的高燕也于年初被調離;而隨后,美團打車運營公司上海路團科技有限公司變更了法定代表人,高燕卸任,朱玉銀接任。當時,朱玉銀為美團打車上海總經理,有人猜測朱或許是接手美團打車的業務負責人。

現在答案當然已經水落石出,美團在管理上的自我修正能力確實很強,值得稱贊。不過,從新接手的負責人的年齡(87年)和此前的資歷來看,說明這個業務還是很強的試水和磨練年輕干部的性質,和阿里的派出重量級高管負責(雖然不是專門負責,但至少是核心關聯)來看,美團打車業務的權重還是不夠的。

有業者認為,聯系到去年底美團的組織架構變革,就不難發現,聯合創始人穆榮均開始負責“中高管發展部”,統管干部培養發展、選拔調用、評估考核、激勵等,其實主要是替王興分勞,以便王集中力量在核心業務上,這至少也表示相當長時間內,美團打車的業務優先級不會有大的提升。

而前滴滴高管則認為,打車業務的優先級提不上去,最本質的原因,是美團雄心很大,一直在思考做什么能成為萬億美元公司,而對于這個目標,至少和零售比,出行這件事好像不是主戰場。

另外,內部消息稱,美團雖然對出行業務的優先級不高(美團的網約車是放在自動駕駛大部門來做的,兩輪車則放在平臺,沒有整合),但對于具體業務的實時路徑的“意境”要求很高,內部人士透露的說法是,高層希望美團打車“不通過補貼,盡量少花錢,而是通過流量精細化運營獲得20%-30%份額,還希望業務盈利不虧損”。

從這個目標來看,第一,美團無意祭出大規模補貼的方式來激烈的虎口奪食;第二,美團希望出行業務以最理想的狀態健康成長,順其自然,不要影響零售市場的萬億目標。

從目前監管層對互聯網公司的態度來講,不重啟野蠻模式,對美團也是較為安全的,但這意味著美團沒法放開手用一些經典手段如“補貼換市場”,而阿里-高德雖然也面臨監管的達摩克里斯之劍,但至少沒有美團這么束手縛腳、顧慮重重。

騰訊華為,有勝算嗎?

放在2021年以前,網約車的江湖,其實已經形成了滴滴一家獨大的局面。其在中國出行市場占有率,一度高達90%。

然而,滴滴在上市不足一個月的時間就跌落高位,迎來重重一擊。

2021年7月4日,各應用商店下架“滴滴出行”APP。2021年7月9日,國家網信辦發布通報,滴滴旗下25款APP存在嚴重違法違規收集使用個人信息問題,做出下架處理。

滴滴被下架之后,網約車行業的格局也發生了改變,對手們看到了超車的機會。

之后的市場,網約車平臺的數量飛速增長,美團、高德等都試圖蠶食滴滴騰出來的市場空白,出行行業再次暗潮涌動。

這其中,美團內部迅速啟動反擊戰。

首先是美團打車,在短短幾天時間內火速重新出現在各大應用商店。隨后更是上線微信小程序,聚合美團打車、曹操出行、首汽約車、陽光出行等20種品牌,覆蓋北京、上海、成都、廣州、深圳、杭州等100多個城市。

其次,哈啰出行也在部分城市上線快車和特價車;而高德火速推出免傭金活動;T3出行加大營銷和補貼力度;曹操出行加大補貼開啟撒幣模式。

不僅腰部企業開始發力,資本也隨之迅速涌入。僅在去年9月、10月、11月,曹操出行、T3出行、哈啰出行便先后完成了38億元、77億元、2.8億美元融資。

據天眼查不完全統計,2021年網約車相關行業共發生約16起融資事件,從已披露的金額看,融資總規模超百億元人民幣。其中,排名前兩位的是T3出行與曹操出行,分別在2021年10月、2021年9月宣布完成77億元人民幣A輪融資、38億元人民幣B輪融資。

那么,在滴滴停擺的這段時間,市場份額究竟被瓜分了多少呢?

今年2月份,晚點 LatePost曾報道,滴滴在網約車市場的份額從接近 90%跌到了70%左右。到2022年1月,滴滴的日均單量約在2000萬單,比上市招股書披露的2500萬單低了1/5,原先一個季度可以凈賺十多億元的生意,到現在已凈虧2900萬元。

從數據可以看出,網約車行業巨頭滴滴出行雖被下架,滴滴在網約車市場的份額從近九成掉至七成,但仍掌控著網約車市占率第一的位置。

如今的滴滴雖然已被重罰,但何時上架仍是一個未知數。

因而在第二梯度的玩家中,美團打車、高德打車等平臺背靠自身強大的流量,被認為是行業內最有競爭潛力的選手。

雷峰網注意到,從模式上騰訊和華為都屬于聚合式網約車平臺,與美團、高德入局網約車業務一樣。在體量上來說,騰訊華為也和美團、高德一樣擁有龐大的用戶流量,但明顯,騰訊華為的入局時間比美團、高德晚了不止一點半點。

針對騰訊華為的入局,業內人士表示:“微信打車和Petal出行可以算作騰訊、華為的一個流量出口,四家巨頭均有龐大用戶流量。但騰訊、華為想在未來有所作為或許很難。”

從一方面來看,目前網約車行業格局已相對穩定,一二線城市的網約車市場主要由頭部網約車平臺掌控,新入局者依然存在一定的參與門檻,尤其是如何聚集到司機群體并保持司機群體的穩定、不流失,面臨不小挑戰。

另外,網約車業務并不賺錢,許多頭部平臺的運營毛利率不足5%,算上各項費用支出和行業競爭讓利帶來的財務損失,網約車平臺就很難實現盈利了。”

不過,據中國互聯網絡信息中心發布的報告顯示,截至2021年12月,我國網約車用戶規模達4.53億,較2020年12月增長8733萬,占網民整體的43.9%。

隨著網約車行業投資增加、智能車聯網等新技術發展,擁有強大流量和資金背景的騰訊華為,也許會有新的機遇。

雷峰網原創文章,未經授權禁止轉載。詳情見轉載須知。